水素でエンジンを回せ! 電気自動車(EV)への対抗勢力が勢い付いてきた背景を解説する

究極の自動車エネルギーは水素だ!……この動きがふたたび活発になってきた。さまざまな検証によって「電池を使うBEV(バッテリー電気自動車)は無駄が多い」ことが明らかになってきたためだ。コロナ後の自動車開発は、一気に水素へと向かう可能性が出てきた。

TEXT◎牧野茂雄(MAKINO Shigeo)

水素評議会(Hydrogen Council)の存在と活動の中身

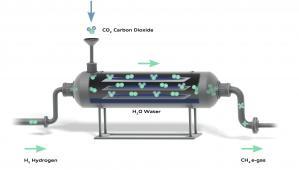

水素評議会はさまざまな活動を行なっている。同時に同評議会参加企業は個々に水素社会への試みを始めている。そして、ドイツの自動車メーカーは独自に水素利用のための研究開発を進めている。CO2フリー、つまり「結果的にCO2を増やさない燃料」の開発である。そのなかで将来の最有力候補に挙げられているのがH2(水素)とCO2(二酸化炭素)の合成液体燃料、e-fuelだ。産業レベルで発生する余剰水素をCO2と合体させ、再生可能エネルギーを使ってe-fuel作るという試みである。

e-fuelと呼ばれるもののなかには、再生可能エルギーで水を電気分解してH2を得る方法や、e-gas と呼ばれるCH4(メタン)燃料の精製もある。要は自然エネルギーと廃棄物を使って燃料を作り出してICEV(内燃機関自動車)を走らせるという、カーボンニュートラル自動車社会の実現が狙いである。

e-fuel のメリットは、既存の自動車部品産業、車両工場、ガソリンスタンドなど給油施設、アフターサービスネットワークといった産業インフラをほぼそのまま利用できることだ。つまり、実用化への過程で「新規投資がそれほどかからない」と推進派は主張している。

いま、EUではBEVとPHEV(プラグイン・ハイブリッド車)、外部から電力を充電することで走行するECV(Electrically Chargeable Vehicle)を増やすための活動がEU政府の音頭取りで進められているが、これに必要なバッテリー(繰り返し充電が可能な2次電池)の供給はほとんどがアジア企業に牛耳られている。この分野でEU企業の存在感は限りなくゼロに近い。

さらに、ECV普及が進めば、将来的に廃棄バッテリーが大量発生する。これを回収し資源として再利用できるようなリサイクリングを行なうには、そのためのシステム作りが必要であり、同時に再生工程にはエネルギー使用が必ず伴う。すでに電池の極材であるリチウム、コバルト、リン酸鉄などを個別回収できるシステムは整備可能だが、その回収・再生コストは確実に中国製の新品電池価格を上回ってしまう。これではビジネスモデルとして成立しない。

また、EU政府は現在「走行段階で排出されるCO2」だけを問題にしている。製造から廃棄まで、あらゆる段階でのCO2発生に配慮するLCA(Life Cycle Assessment)の考え方は導入されていない。そのためBEVはすべて「CO2排出ゼロ」とカウントされる。「それはおかしいんじゃないですか?」という反論はすでに存在する。そしてe-fuel についてはVWグループのアウディやBMW、ダイムラーといったドイツ勢が本格的な取り組みを始めている。

BEVではEUの雇用を守れない では、ドイツはどうするか?

BEVではEUの雇用を守れない……これは経済人ならだれもが納得する論理である。昨年秋以降、ドイツ、フランス、イタリアの自動車メーカーはBEVラインアップを急拡大させている、しかし、搭載されているLiB(リチウムイオン2次電池)は中国、日本、韓国の企業が供給している。「EU内に自前のLiBメーカーを作ろう!」とドイツ製が中心になって「電池のエアバス(国際共同開発を進めてきた旅客機メーカー)構想」をぶち上げたものの、他国企業はついてこない。ECV製造原価にLiBが占める比率はもっとも高いのだが、EU政府は動こうとしない。

そこで、しびれを切らしたドイツの自動車メーカーは、エンジニアリング会社とも連携しe-fuelの実現へと歩み始めた。e-fuelならEU企業だけで完結できる。EU域内のCO2削減目標実現にも寄与できる。そういう判断である。

かつて1990年前後に、次世代自動車エンジンのメインテーマのひとつとして研究が進んでいた水素エンジンは、LiBという電池分野に生まれた起死回生策によって急速に下火になった。同様に、水素を発電燃料に使うFC(フューエル・セル=燃料電池)をクルマに積んで走らせるFCEV(燃料電池電気自動車)への世界的関心度も低くなった。この方針転換が中国に「電動化で自動車強国になる」という野望を抱かせ、中国政府は新興LiBメーカーを育てた。

その代表例が寧徳時代新能源科技(CATL)であり、単価の安さに目が眩んだ欧州の自動車メーカーが一斉に同社と購買契約を結んだ。自動車メーカーや自動車産業のないノルウェーは中国の比亜迪汽車(BYD Auto)から電動バスを購入し路線バスに使い始めているが、自動車産業を持つ国ではそうはいかない。車両まで中国に牛耳られたら自動車産業は弱体化する。

もっとも、EU政府が進めるCO2削減政策に対しては疑問の声が少なからずあがっていた。とくに自動車産業でからは、前述のように「BEVではEUの雇用を守れない」との問題提起が多い。さらにBEVそのものについても疑問視する声があがるようになった。今年6月、調査・コンサルティング企業のFVVがBEVの「CO2削減効果」についてレポートを発表した。その内容が非常に興味深い。

Impact of electric vehicles on the cross-sector CO2 residual budget(Frontier Economics)

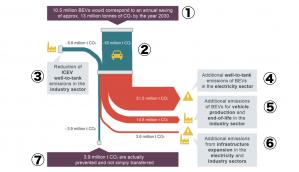

まず①2020年代を通じて1050万台のBEVが普及すると年間1300万トンのCO2削減が可能。②その削減効果は2030年までに6500万トンにおよぶ。同時に③ICEV(インターナル・コンバッション・エンジン・ビークル=内燃機関エンジン搭載車)の減少によりウェル・トゥ・タンク=WtT、ガソリン/軽油の精製からその運搬という「車載タンクまで」の過程でのCO2排出も880万トン減る。

しかし④発電〜送電〜充電というエレクトリシティ・セクター(発電領域)でのCO2は5110万トンが見込まれる。この計算は、現在の再生可能なグリーンエネルギーのシェアが2020年代をとおして着実に増えるという前提でのものだ。また⑤BEVの生産および車両廃棄段階での解体・再資源化に伴うCO2発生は、同数のICEVの場合に比べて1480万トン増加する。同時に⑥充電インフラへの投資などエネルギーおよび産業セクターへの追加投資が360万トンのCO2発生をもたらす。

つまり、CO2削減効果としての6500万トンと880万トンは、途中でそのほとんどが目減りして⑦最終的にはわずか390万トンの削減にしかならない。その流れをFVVは示した。多額の投資が必要な割には実入りが少ないという結論を導いたのである。

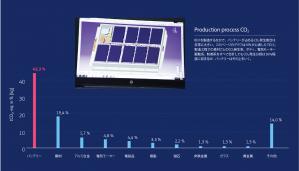

一方、VW(フォルクスワーゲン)はプラットフォームから完全に新設計したBEV「ID.3」の発売を前に、逆説的な啓蒙を行なった。そのなかのひとつがこのグラフである。ID.3を1台製造するときのCO2排出を、EU域内での生涯走行距離20万kmと仮定したときに「どのパートがどれくらいを占めているか」を示したグラフだ。ごらんのようにバッテリー製造で発生するCO2がダントツに多い。

すぐにわかるのはディーゼル車と風力発電利用のBEVとの違いだが、現状でのEU-28(英国も含めたEU加盟28カ国)平均という発電方法ミックスでは、意外にディーゼル車に対するID.3のアドバンテージが小さい。そしてドイツ国内での発電ミックスではディーゼル車とID.3ほぼ同等という結果だ。EUでも石炭・褐炭・泥炭を使った火力発電は2019年実績で全体の33.3%とまだ多い。同様に、このグラフを見るかぎりでは中国政府が進めている「新エネルギー社普及」政策は、CO2発生の抑制が狙いでないことは一目瞭然である。

自動車業界の最新情報をお届けします!

0 件のコメント:

コメントを投稿