ケインズ「わが孫たちの経済的可能性」- On John Maynard Keynes -"Economic Possibilities for Our Grandchildren (1930)"- ...

ゲゼル

‘We will need to get rid of perverse incentives in tax and insurance systems,’ explains Anna Coote, the social policy expert behind the proposal, ‘so that employers are encouraged rather than penalized for taking on more workers.’63

ドーナツ経済学#7より

ケインズは、技術の進歩で労働生産性が向上するにつれ、標準的な労働時間は減るだろうと予想した。二十一世紀には週一五時間の労働で足りるようになり、「残った仕事はできるだけ多くの人々で分担し合われる」社会が築かれるだろうと述べた(*61)。

61. Keynes, J. M. (1931) 'Economic possibilities for our grandchildren' in Essays in Persuasion, London : Rupert Hart-Davis, p. 5, available at : http://www.econ.yale.edu/smith/econ116a/keynes1.pdf

ケインズの予想は、少なくとも今のところ、当たっていない。しかし今後、正しかったことが証明される可能性はある。英国のシンクタンク、新経済学財団が失業と過労の両方の問題を解決する手段として、高所得国での労働時間を現在の週三五時間以上から週二一時間に短縮することを提言している(*62)。

62. Coote, A., Franklin, J. and Simms, A. (2010) '21 hours : why a shorter working week can help us all flourish in the 21st century' London : New Economics Foundation.

ケインズはこれに諸手をあげて賛成するだろう。もちろん、そのような大胆な変革のためには、雇用の経済学を変えることが欠かせない。この提言に携わった社会政策の専門家アナ・クートは次のようにいう。「税や保険の制度に備わっている不条理なインセンティブを廃止する必要があります。雇用者が人を多く雇うほど損をするのではなく、得をするものにしなくてはなりません(*63)」

It would, of course, be a challenging transition that could not happen without transforming the economics of employment. ‘We will need to get rid of perverse incentives in tax and insurance systems,’ explains Anna Coote, the social policy expert behind the proposal, ‘so that employers are encouraged rather than penalized for taking on more workers.’63

63. Coote, A. (2012) 'The 21 Hour Work Week', TEDxGhent.

https://www.youtube.com/watch?v=1IMYV31tZZ8

もし雇用者自身が従業員でもあれば、そのような労働時間の短縮ははるかに実現しやすくなる。大恐慌のときも、二〇〇八年の金融危機のときも、従業員が所有者でもある協同組合は一般の企業に比べ、従業員の解雇を巧みに避けることができた。従業員全員の労働時間を減らして、みんなで仕事を分担し合おうとする傾向が協同組合にはある。これは需要変動に柔軟に対処するための一つのすばらしい手本を示している(*64)。

64. Smith, S. and Rothbaum, J. (2013) Cooperatives in a Global Economy : Key Economic Issues, Recent Trends, and Potential for Development. Institute for International Economic Policy Working Paper Series, George Washington University IIEP-WP-2013-6.

https://www.gwu.edu/~iiep/assets/docs/papers/Smith_Rothbaum_IIEPWP2013-6.pdf

[25頁]

しかし一般の企業の雇用のありかたを変える方法もある。広くいわれているのは、労働力への課税から、資源利用への課税に切り替えることで、人間に備わった工夫の才が、より少ない人間でより多くのものを作ることではなく、より少ない資源でより多くのものを修理したり、作り直したりすることに発揮されるよう促し、同時に雇用も増やすという方法だ。

The widely recommended shift from taxing labour to taxing resource use would simultaneously draw human ingenuity away from making more stuff with fewer people towards repairing and remaking more things with less stuff, while employing more people too.

そのような政策はまちがいなく分配的で環境再生的な経済を築くのに役立つだろう。しかし、成長にこだわらない経済で、十分な雇用を提供しようとするうえでも役に立つだろうか? 別の対策が求められるだろうか? この点については、もっと多くの画期的な実験や研究が待たれるところだ。

#2

政府主導のイノベーションの経済学を研究するマリアナ・マッツカートが指摘するように、スマートフォンを「スマート」にしているイノベーション──GPS、マイクロチップ、タッチスクリーン、それにインターネットそのもの──の背後にある基礎研究は、すべて米国政府の出資で行われたものだ。イノベーションを起こし、リスクを負うパートナーになり、私企業を「締め出す」のでなく「活性化」したのは、市場ではなく国家だったということだ。この傾向は製薬業界やバイオテクノロジー業界など、ほかのハイテク業界にも広く見られる(*42)。

42. Mazzucato, M. (2013) The Entrepreneurial State. London : Anthem Press.(『企業家としての国家―イノベーション力で官は民に劣るという神話』マリアナ・マッツカート著、大村昭人訳、薬事日報社、2015年)

#7

一九五〇年代、経済成長理論の父ロバート・ソローが、米国経済の過去五〇年間の成長の具体的な要因を探った。最初に考案した成長モデルは、フロー循環図と同じ理論を土台にしたもので、労働力と資本が効果的に組み合わさって、生産性が向上することに、成長の要因を帰していた。ところが、そのモデルの方程式に米国のデータを当てはめてみると、驚いたことに、過去四〇年間の米国の経済成長のうち、労働者一人当たりの投下資本で説明できるのはわずか一三パーセントだった。説明のつかない残りの八七パーセントは、苦し紛れに「技術の変化」によるものとされた(*34)。

34. Solow, R. (1957) ‘Technical change and the aggregate production function’, Review of Economics and Statistics 39 : 3, p. 320.

八七パーセントという数字はあまりに大きな余りだったことから、自身の計算でもやはり同じような結果が出た同時代の経済学者モーゼス・アブラモヴィッツは、この余りを「経済成長の原因について解明できていない部分の大きさを示すものだ」と認めた(*35)。

. 35. Abramovitz, M. (1956) ‘Resource and output trends in the United States since 1870’, American Economic Review, 46 : 2, p. 11.

経済学者たちは以来、GDP成長を説明できる理論を追い求め、その謎の余りの正体を突き止めようと取り組んでいる。もしビル・フィリップスがMONIACの水を循環させる動力源に電力以外のものを選んでいたら、数十年前にその答えは見つかっていただろう。

もし電源のスイッチで動く装置ではなく、ペダルを回すことで動く装置にしていたら──学生がそのつど、必死になって自転車を漕ぐことで動く装置にしていたら──フィリップスにしても、その同僚たちにしても、経済活動が外部のエネルギー源によって維持されていることにいやでも気づいたはずだ。フィリップスやソローがもし、経済の全体像──第2章で紹介した組み込み型経済の図──を見ていたら、その経済モデルには初めから謎の余りの正体が取り込まれていたにちがいない。

#7

この概念を最初に考案したのは、アルゼンチンで事業を営んだドイツ人、シルビオ・ゲゼルだ。ゲゼルは一九〇六年の著書『自然的経済秩序』のなかで、有効期限つきの印紙を付した紙幣の導入を提唱した。それは一定期間ごとに印紙を新たに買って、貼付しなければ使えなくなる紙幣だった。現在であれば、電子通貨を使って、同じことがもっと簡単にできる。一定期間保有された電子通貨に利用料を課すだけでいい。そうすることで、お金が価値を蓄積する手段として使われるのを防ぐことができる。「古新聞のように、腐ったじゃがいものように、錆びた鉄のように古くなる」お金は、同じようにやがて朽ちるものとの引き換えに、どんどん手放されるだろうとゲゼルは主張した。「貨幣を交換手段としてよりよいものにするためには、商品と同じぐらい劣化するものにしなくてはいけない(*54)」

54.Gessel,S.(1906)The Natural Economic Order,p.121,availableat: https://www.communityexchange.org/docs/Gesell/en/neo

このような提案は初めはあまりに突飛で、絵空事のように聞こえる。しかしじつは過去に立派に実施されている。一九三〇年代、ドイツとオーストリアで地域経済の活性化のため、都市規模で導入されて、成功を収めたほか、一九三三年にはほぼ米国全土で導入された。しかしどの場合も、最終的には、政府の圧力で廃止に追い込まれた。こんな草の根の運動が広まれば、貨幣を管理する国の力が脅かされると政府は感じたのだろう。しかしケインズはゲゼルに感銘を受けて、「不当に無視された預言者」と評し、その提案にも興味を引かれた。大恐慌のさなかに消費を呼び戻すという実績を上げていたからだ(*55)。

55.Keynes,J.M.(1936)The General Theory of Employment, Interest and Money.London:Macmillan,Chapter23.(『雇用、利子および貨幣の一般理論』ケインズ著、間宮陽介訳、ワイド版岩波文庫、2012年)

では、もし今、消費を活気づけるためではなく、将来のための環境再生的な投資を活気づけるために、デマレージつきの通貨を設計し、導入したらどうなるか、考えてみよう。金銭へ寄せる期待ががらりと変わるだろう。人々の関心は利潤を増やすことから、価値を保つことに変化するはずだ。蓄えられた富の価値を長期的に保つためには、植林計画など、長期的な再生の活動に投資することが最善の方法になる(*56)。

56.Lietaer,B.(2001) The Future of Money. London : Century,pp.247248. [リエター未邦訳]

銀行も、現金の保有のために費用を支払うよりは、投資利益率がゼロに近い企業への融資も検討するようになるだろう。そうなれば、あまり大きな金銭的リターンはもたらせないが、社会的な富や自然の富を生み出している環境再生的で分配的な企業には追い風になる。さらにもっとも大事なこととしては、経済が無限に富の蓄積を追い求める状態から解放されて、金銭面での成長への依存を克服できる。

デマレージは現代の金融市場ではかなりの異端に見えるが、現代の金融市場もマイナス金利を除外してはいない。マイナス金利とは、事実上、現金を保有することに料金を課すものだ。マイナス金利は二〇一四年以来、日本、スウェーデン、デンマーク、スイス、欧州中央銀行で緊急措置として取り入れられ、今日の金融界の一風景になりつつある。それらの国々がマイナス金利を導入した目的はまちまち──GDP成長の回復、為替レートの調整、物価の上昇──だが、それらの国々ではすでに金利はゼロ以下にならないという神話は打ち破られている。

#4より

経済学における複雑性

経済学に動的な分析を取り入れる必要性があることは、最近になって初めていい出されたことではない。過去一五〇年にわたって、あらゆる学派の経済学者がニュートン物理学のまねごとからの脱却を試みてきた。しかしそれらは均衡理論と整った数式の強大な支配によって、ことごとく押しつぶされた。ジェヴォンズ自身も、動的な経済分析の必要性を感じていたが、それを行う数学的な手法がなかったことから、結局、時間軸上の二点のスナップショットを比較する比較静学を手がけるだけであきらめた。しかしこの妥協は残念なことだった。そのせいで、ジェヴォンズは自分の追究していたものに近づかずに、遠ざかってしまったのだ(*13)。一八六〇年代、カール・マルクスは、労働者と資本家の相対的な所得分配が生産と雇用の永続的なサイクルのせいで、たえず増減する仕組みを描き出した(*14)。十九世紀末には、ソースティン・ヴェヴレンが経済学を「進化という視点を持たないことにおいて、絶望的なほど時代に遅れ」ており、だから変化や発展を説明することができないと指摘するいっぽう(*15)、アルフレッド・マーシャルも機械的なメタファーに反対し、経済学を「広い意味で捉えた生物学の一部門」と見なすべきだと唱えた(*16)。

二十世紀に入ってからも同様に、さまざまな学派の経済学者たちが経済のダイナミズムに目を向けようと試みたが、やはり均衡思考を追い払うことはできなかった。一九二〇年代、ジョン・メイナード・ケインズは比較静学の利用を批判して、それらの経済現象のスナップショットとスナップショットのあいだに起こっていることにこそ、研究の価値があると指摘した。「経済学者たちがせっせと取り組んでいる課題は、あまりに簡単すぎ、あまりに無益ではないか。嵐に見舞われているときに、嵐がすぎれば、海はふたたび静けさを取り戻すということしかいえないのだとしたら(*17)」。一九四〇年代、ヨーゼフ・シュンペーターはダイナミズムについてのマルクスの洞察を取り入れて、資本主義の「創造的破壊」のプロセスがどのように、たえずイノベーションと衰退を繰り返しながら、景気循環を生み出しているかを描き出した(*18)。一九五〇年代、ビル・フィリップスは、まさに比較静学に代わるシステム・ダイナミクスを築こうとして、管とタンクを行き来する水の流れでタイムラグや変動を観察できるMONIAC(国民貨幣所得アナログコンピュータ)を開発した。一九六〇年代、ジョーン・ロビンソンは、均衡理論をこっぴどく批判し、「実際の歴史に適用できるモデルは、均衡から逃れ出られるものでなくてはならない。というより、それは本来均衡状態になるはずがない(*19)」と述べた。さらに一九七〇年代、新自由主義の父、フリードリヒ・ハイエクも、経済学者の「輝かしい成功を収めた物理科学の手続きをできるかぎりまねようとする傾向」を公然と非難し、「そういうまねは、経済学の分野では完全な失敗に終わるだろう」と戒めた(*20)。

そろそろ彼らの助言に耳を傾けて、均衡理論を退け、代わりにシステムとして経済を考え始めるべきときだ。あの需要曲線と供給曲線の交差をほどいて、それぞれの曲線をひねり、一組のフィードバックループに描き直そう。同時に、経済学者たちにこよなく愛されている「外部性」という概念も捨てよう。ある活動に関わっていない人がその活動の副次的な影響を被っていると感じるときに持ち出される概念だ。例えば、川の下流にあるコミュニティに被害をもたらす、上流の工場から出される有毒な排出物とか、都市の道路を自転車で走る人たちが吸い込む排気ガスとかが、「外部性」として扱われる。そのような負の「外部性」は、環境経済学者ハーマン・デイリーが指摘するように、「『外部』費用と分類される。しかしそう分類されるのは、今の経済理論では誰もそれらを供給していないことになっているからにすぎない(*21)」。システム・ダイナミクスの専門家ジョン・スターマンも同じ意見だ。「副産物などというものはない。あるのは産物だけだ」とスターマンはいい、副産物という概念があること自体、「わたしたちの思考モデルの視野が狭すぎること、考慮に入れる時間の幅が短すぎることを示すものだ」と指摘する(*22)。グローバル経済のもたらした規模の拡大や相互のつながりの結果、二十世紀の理論で「外部性」として扱われてきた経済の影響の多くが、今、二十一世紀を特徴づける社会や環境の危機へと変わった。それらの影響に対処することは、けっして経済活動の「外部」にある瑣末な問題ではない。人類全員を幸せにする経済を築けるかどうかを左右する、重大な問題だ。

13. Keen, S. (2011) Debunking Economics. London : Zed Books, p. 184.

14. Marx, K. (1867) Capital, Vol. I, Chapter 25, Section 1, available at http://www.econlib.org/library/YPDBooks/Marx/mrxCpA.html(『資本論』カール・マルクス著、今村仁司/三島憲一/鈴木直訳、筑摩書房、2005年)

15. Veblen, T. (1898), ‘Why is economics not an evolutionary science ?’ Quarterly Journal of Economics, 12 : 4 (pp. 373-397 ; at p. 373).

16. Marshall, A. (1890) Principles of Economics. London : Macmillan(『経済学原理』アルフレッド・マーシャル著、馬場啓之助訳、東洋経済新報社、1965-1967年), available at http://www.econlib.org/library/Marshall/marP.html

17. Keynes, J. M. (1923) A Tract on Monetary Reform, p. 80, in The Collected Writings of John Maynard Keynes, Vol. IV, 1977 edn. London : Palgrave Macmillan.(『お金の改革論』ジョン・メイナード・ケインズ著/山形浩生訳、講談社学術文庫、2014年)

18. Schumpeter, J. (1942) Capitalism, Socialism and Democracy. New York : Harper & Row.(『資本主義、社会主義、民主主義』ヨーゼフ・シュンペーター著;大野一訳、日経BP社、2016年)

19. Robinson, J. (1962) Essays in the Theory of Economic Growth. London : Macmillan, p. 25.(『経済成長論』J・ロビンソン著、山田克巳訳、東洋経済新報社、1963年)

20. Hayek, F. (1974) ‘The Pretence of Knowledge’. Lecture to the memory of Alfred Nobel, 11 December 1974, available at http://www.nobelprize.org/nobel_prizes/economic-sciences/laureates/1974/hayek-lecture.html

21. Daly, H. (1992) Steady State Economics. London : Earthscan, p. 88.

22. Sterman, J. D. (2012) ‘Sustaining sustainability : creating a systems science in a fragmented academy and polarized world’, in Weinstein, M. P. and Turner, R. E. (eds), Sustainability Science : The Emerging Paradigm and the Urban Environment. New York : Springer Science, p. 24.

#6

高所得国の国境内で採取されたり、加工されたりしている資源の量は、現に減っている。EUやOECD諸国からは、資源生産性の向上や、GDPの成長と資源の利用のデカップリング(切り離し)を自賛する声が上がる。それらは「グリーン成長」の夢が実現できる証拠だと持ち上げられてもいる。しかし喜ぶのは早すぎたようだ。国際的な資源フロー分析の第一人者、トミー・ウィードマンは次のように警告する。「確かにこれらの傾向からは、先進国で資源効率が高まったように見える。しかし実際にはどの国も、見えないところで、いまだに資源という土台に深くつなぎとめられている(*6)」

6. Wiedmann, T. O. et al. (2015) ‘The material footprint of nations’, Proceedings of the National Academy of Sciences 112 : 20, pp. 6271-6276.

〜

今、斉藤幸平氏が言及していた『ドーナツ経済学』を読んでいます。

前半は論理展開が緩くお勧め出来ませんが、特に最終第七章には達見が散りばめられています。

以下少し引用します。

ドーナツ経済学#2より

…

政府主導のイノベーションの経済学を研究するマリアナ・マッツカートが指摘するように、スマートフォンを「スマート」にしているイノベーション──GPS、マイクロチップ、タッチスクリーン、それにインターネットそのもの──の背後にある基礎研究は、すべて米国政府の出資で行われたものだ。イノベーションを起こし、リスクを負うパートナーになり、私企業を「締め出す」のでなく「活性化」したのは、市場ではなく国家だったということだ。この傾向は製薬業界やバイオテクノロジー業界など、ほかのハイテク業界にも広く見られる(*42)。

42. Mazzucato, M. (2013) The Entrepreneurial State. London : Anthem Press.(『企業家としての国家―イノベーション力で官は民に劣るという神話』マリアナ・マッツカート著、大村昭人訳、薬事日報社、2015年)

#4より

経済学における複雑性

経済学に動的な分析を取り入れる必要性があることは、最近になって初めていい出されたことではない。過去一五〇年にわたって、あらゆる学派の経済学者がニュートン物理学のまねごとからの脱却を試みてきた。しかしそれらは均衡理論と整った数式の強大な支配によって、ことごとく押しつぶされた。ジェヴォンズ自身も、動的な経済分析の必要性を感じていたが、それを行う数学的な手法がなかったことから、結局、時間軸上の二点のスナップショットを比較する比較静学を手がけるだけであきらめた。しかしこの妥協は残念なことだった。そのせいで、ジェヴォンズは自分の追究していたものに近づかずに、遠ざかってしまったのだ(*13)。一八六〇年代、カール・マルクスは、労働者と資本家の相対的な所得分配が生産と雇用の永続的なサイクルのせいで、たえず増減する仕組みを描き出した(*14)。

13. Keen, S. (2011) Debunking Economics. London : Zed Books, p. 184.

14. Marx, K. (1867) Capital, Vol. I, Chapter 25, Section 1, available at http://www.econlib.org/library/YPDBooks/Marx/mrxCpA.html(『資本論』カール・マルクス著、今村仁司/三島憲一/鈴木直訳、筑摩書房、2005年)

#7

…

一九五〇年代、経済成長理論の父ロバート・ソローが、米国経済の過去五〇年間の成長の具体的な要因を探った。最初に考案した成長モデルは、フロー循環図と同じ理論を土台にしたもので、労働力と資本が効果的に組み合わさって、生産性が向上することに、成長の要因を帰していた。ところが、そのモデルの方程式に米国のデータを当てはめてみると、驚いたことに、過去四〇年間の米国の経済成長のうち、労働者一人当たりの投下資本で説明できるのはわずか一三パーセントだった。説明のつかない残りの八七パーセントは、苦し紛れに「技術の変化」によるものとされた(*34)。

34. Solow, R. (1957) ‘Technical change and the aggregate production function’, Review of Economics and Statistics 39 : 3, p. 320.

八七パーセントという数字はあまりに大きな余りだったことから、自身の計算でもやはり同じような結果が出た同時代の経済学者モーゼス・アブラモヴィッツは、この余りを「経済成長の原因について解明できていない部分の大きさを示すものだ」と認めた(*35)。

. 35. Abramovitz, M. (1956) ‘Resource and output trends in the United States since 1870’, American Economic Review, 46 : 2, p. 11.

経済学者たちは以来、GDP成長を説明できる理論を追い求め、その謎の余りの正体を突き止めようと取り組んでいる。もしビル・フィリップスがMONIACの水を循環させる動力源に電力以外のものを選んでいたら、数十年前にその答えは見つかっていただろう。

もし電源のスイッチで動く装置ではなく、ペダルを回すことで動く装置にしていたら──学生がそのつど、必死になって自転車を漕ぐことで動く装置にしていたら──フィリップスにしても、その同僚たちにしても、経済活動が外部のエネルギー源によって維持されていることにいやでも気づいたはずだ。フィリップスやソローがもし、経済の全体像──第2章で紹介した組み込み型経済の図──を見ていたら、その経済モデルには初めから謎の余りの正体が取り込まれていたにちがいない。

…

この概念を最初に考案したのは、アルゼンチンで事業を営んだドイツ人、シルビオ・ゲゼルだ。ゲゼルは一九〇六年の著書『自然的経済秩序』のなかで、有効期限つきの印紙を付した紙幣の導入を提唱した。それは一定期間ごとに印紙を新たに買って、貼付しなければ使えなくなる紙幣だった。現在であれば、電子通貨を使って、同じことがもっと簡単にできる。一定期間保有された電子通貨に利用料を課すだけでいい。そうすることで、お金が価値を蓄積する手段として使われるのを防ぐことができる。「古新聞のように、腐ったじゃがいものように、錆びた鉄のように古くなる」お金は、同じようにやがて朽ちるものとの引き換えに、どんどん手放されるだろうとゲゼルは主張した。「貨幣を交換手段としてよりよいものにするためには、商品と同じぐらい劣化するものにしなくてはいけない(*54)」

54.Gessel,S.(1906)The Natural Economic Order,p.121,availableat:

https://www.communityexchange.org/docs/Gesell/en/neo

このような提案は初めはあまりに突飛で、絵空事のように聞こえる。しかしじつは過去に立派に実施されている。一九三〇年代、ドイツとオーストリアで地域経済の活性化のため、都市規模で導入されて、成功を収めたほか、一九三三年にはほぼ米国全土で導入された。しかしどの場合も、最終的には、政府の圧力で廃止に追い込まれた。こんな草の根の運動が広まれば、貨幣を管理する国の力が脅かされると政府は感じたのだろう。しかしケインズはゲゼルに感銘を受けて、「不当に無視された預言者」と評し、その提案にも興味を引かれた。大恐慌のさなかに消費を呼び戻すという実績を上げていたからだ(*55)。

55.Keynes,J.M.(1936)The General Theory of Employment, Interest and Money.London:Macmillan,Chapter23.(『雇用、利子および貨幣の一般理論』ケインズ著、間宮陽介訳、ワイド版岩波文庫、2012年)

では、もし今、消費を活気づけるためではなく、将来のための環境再生的な投資を活気づけるために、デマレージつきの通貨を設計し、導入したらどうなるか、考えてみよう。金銭へ寄せる期待ががらりと変わるだろう。人々の関心は利潤を増やすことから、価値を保つことに変化するはずだ。蓄えられた富の価値を長期的に保つためには、植林計画など、長期的な再生の活動に投資することが最善の方法になる(*56)。

56.Lietaer,B.(2001) The Future of Money. London : Century,pp.247248. [リエター未邦訳]

銀行も、現金の保有のために費用を支払うよりは、投資利益率がゼロに近い企業への融資も検討するようになるだろう。そうなれば、あまり大きな金銭的リターンはもたらせないが、社会的な富や自然の富を生み出している環境再生的で分配的な企業には追い風になる。さらにもっとも大事なこととしては、経済が無限に富の蓄積を追い求める状態から解放されて、金銭面での成長への依存を克服できる。

デマレージは現代の金融市場ではかなりの異端に見えるが、現代の金融市場もマイナス金利を除外してはいない。マイナス金利とは、事実上、現金を保有することに料金を課すものだ。マイナス金利は二〇一四年以来、日本、スウェーデン、デンマーク、スイス、欧州中央銀行で緊急措置として取り入れられ、今日の金融界の一風景になりつつある。それらの国々がマイナス金利を導入した目的はまちまち──GDP成長の回復、為替レートの調整、物価の上昇──だが、それらの国々ではすでに金利はゼロ以下にならないという神話は打ち破られている。

…

英国のシンクタンク、新経済学財団が失業と過労の両方の問題を解決する手段として、高所得国での労働時間を現在の週三五時間以上から週二一時間に短縮することを提言している。…この提言に携わった社会政策の専門家アナ・クートは次のようにいう。「税や保険の制度に備わっている不条理なインセンティブを廃止する必要があります。雇用者が人を多く雇うほど損をするのではなく、得をするものにしなくてはなりません(*63)」

63. Coote, A. (2012) 'The 21 Hour Work Week', TEDxGhent.

https://www.youtube.com/watch?v=1IMYV31tZZ8

もし雇用者自身が従業員でもあれば、そのような労働時間の短縮ははるかに実現しやすくなる。大恐慌のときも、二〇〇八年の金融危機のときも、従業員が所有者でもある協同組合は一般の企業に比べ、従業員の解雇を巧みに避けることができた。従業員全員の労働時間を減らして、みんなで仕事を分担し合おうとする傾向が協同組合にはある。これは需要変動に柔軟に対処するための一つのすばらしい手本を示している…

しかし一般の企業の雇用のありかたを変える方法もある。広くいわれているのは、労働力への課税から、資源利用への課税に切り替えることで、人間に備わった工夫の才が、より少ない人間でより多くのものを作ることではなく、より少ない資源でより多くのものを修理したり、作り直したりすることに発揮されるよう促し、同時に雇用も増やすという方法だ。

そのような政策はまちがいなく分配的で環境再生的な経済を築くのに役立つだろう。しかし、成長にこだわらない経済で、十分な雇用を提供しようとするうえでも役に立つだろうか? 別の対策が求められるだろうか? この点については、もっと多くの画期的な実験や研究が待たれるところだ。

〜〜

今、斉藤幸平氏も言及していたケート・ラワース著『ドーナツ経済学』をkindleで読んでいます。

前半は論理展開が緩くお勧め出来ませんが、後半部特に最終第七章には達見が散りばめられています。

以下少し引用します。

ドーナツ経済学#2より

…

政府主導のイノベーションの経済学を研究するマリアナ・マッツカートが指摘するように、スマートフォンを「スマート」にしているイノベーション──GPS、マイクロチップ、タッチスクリーン、それにインターネットそのもの──の背後にある基礎研究は、すべて米国政府の出資で行われたものだ。イノベーションを起こし、リスクを負うパートナーになり、私企業を「締め出す」のでなく「活性化」したのは、市場ではなく国家だったということだ。この傾向は製薬業界やバイオテクノロジー業界など、ほかのハイテク業界にも広く見られる(*42)。

42. Mazzucato, M. (2013) The Entrepreneurial State. London : Anthem Press.(『企業家としての国家―イノベーション力で官は民に劣るという神話』マリアナ・マッツカート著、大村昭人訳、薬事日報社、2015年)

#4より

経済学における複雑性

経済学に動的な分析を取り入れる必要性があることは、最近になって初めていい出されたことではない。過去一五〇年にわたって、あらゆる学派の経済学者がニュートン物理学のまねごとからの脱却を試みてきた。しかしそれらは均衡理論と整った数式の強大な支配によって、ことごとく押しつぶされた。ジェヴォンズ自身も、動的な経済分析の必要性を感じていたが、それを行う数学的な手法がなかったことから、結局、時間軸上の二点のスナップショットを比較する比較静学を手がけるだけであきらめた。しかしこの妥協は残念なことだった。そのせいで、ジェヴォンズは自分の追究していたものに近づかずに、遠ざかってしまったのだ(*13)。一八六〇年代、カール・マルクスは、労働者と資本家の相対的な所得分配が生産と雇用の永続的なサイクルのせいで、たえず増減する仕組みを描き出した(*14)。…

13. Keen, S. (2011) Debunking Economics. London : Zed Books, p. 184.

14. Marx, K. (1867) Capital, Vol. I, Chapter 25, Section 1, available at http://www.econlib.org/library/YPDBooks/Marx/mrxCpA.html(『資本論』カール・マルクス著、今村仁司/三島憲一/鈴木直訳、筑摩書房、2005年)

#7より

…

一九五〇年代、経済成長理論の父ロバート・ソローが、米国経済の過去五〇年間の成長の具体的な要因を探った。最初に考案した成長モデルは、フロー循環図と同じ理論を土台にしたもので、労働力と資本が効果的に組み合わさって、生産性が向上することに、成長の要因を帰していた。ところが、そのモデルの方程式に米国のデータを当てはめてみると、驚いたことに、過去四〇年間の米国の経済成長のうち、労働者一人当たりの投下資本で説明できるのはわずか一三パーセントだった。説明のつかない残りの八七パーセントは、苦し紛れに「技術の変化」によるものとされた(*34)。

八七パーセントという数字はあまりに大きな余りだったことから、自身の計算でもやはり同じような結果が出た同時代の経済学者モーゼス・アブラモヴィッツは、この余りを「経済成長の原因について解明できていない部分の大きさを示すものだ」と認めた(*35)。

経済学者たちは以来、GDP成長を説明できる理論を追い求め、その謎の余りの正体を突き止めようと取り組んでいる。もしビル・フィリップスがMONIACの水を循環させる動力源に電力以外のものを選んでいたら、数十年前にその答えは見つかっていただろう。

もし電源のスイッチで動く装置ではなく、ペダルを回すことで動く装置にしていたら──学生がそのつど、必死になって自転車を漕ぐことで動く装置にしていたら──フィリップスにしても、その同僚たちにしても、経済活動が外部のエネルギー源によって維持されていることにいやでも気づいたはずだ。フィリップスやソローがもし、経済の全体像──第2章で紹介した組み込み型経済の図──を見ていたら、その経済モデルには初めから謎の余りの正体が取り込まれていたにちがいない。

34. Solow, R. (1957) ‘Technical change and the aggregate production function’, Review of Economics and Statistics 39 : 3, p. 320.

35. Abramovitz, M. (1956) ‘Resource and output trends in the United States since 1870’, American Economic Review, 46 : 2, p. 11.

…

この概念を最初に考案したのは、アルゼンチンで事業を営んだドイツ人、シルビオ・ゲゼルだ。ゲゼルは一九〇六年の著書『自然的経済秩序』のなかで、有効期限つきの印紙を付した紙幣の導入を提唱した。それは一定期間ごとに印紙を新たに買って、貼付しなければ使えなくなる紙幣だった。現在であれば、電子通貨を使って、同じことがもっと簡単にできる。一定期間保有された電子通貨に利用料を課すだけでいい。そうすることで、お金が価値を蓄積する手段として使われるのを防ぐことができる。「古新聞のように、腐ったじゃがいものように、錆びた鉄のように古くなる」お金は、同じようにやがて朽ちるものとの引き換えに、どんどん手放されるだろうとゲゼルは主張した。「貨幣を交換手段としてよりよいものにするためには、商品と同じぐらい劣化するものにしなくてはいけない(*54)」

このような提案は初めはあまりに突飛で、絵空事のように聞こえる。しかしじつは過去に立派に実施されている。一九三〇年代、ドイツとオーストリアで地域経済の活性化のため、都市規模で導入されて、成功を収めたほか、一九三三年にはほぼ米国全土で導入された。しかしどの場合も、最終的には、政府の圧力で廃止に追い込まれた。こんな草の根の運動が広まれば、貨幣を管理する国の力が脅かされると政府は感じたのだろう。しかしケインズはゲゼルに感銘を受けて、「不当に無視された預言者」と評し、その提案にも興味を引かれた。大恐慌のさなかに消費を呼び戻すという実績を上げていたからだ(*55)。

では、もし今、消費を活気づけるためではなく、将来のための環境再生的な投資を活気づけるために、デマレージつきの通貨を設計し、導入したらどうなるか、考えてみよう。金銭へ寄せる期待ががらりと変わるだろう。人々の関心は利潤を増やすことから、価値を保つことに変化するはずだ。蓄えられた富の価値を長期的に保つためには、植林計画など、長期的な再生の活動に投資することが最善の方法になる(*56)。

銀行も、現金の保有のために費用を支払うよりは、投資利益率がゼロに近い企業への融資も検討するようになるだろう。そうなれば、あまり大きな金銭的リターンはもたらせないが、社会的な富や自然の富を生み出している環境再生的で分配的な企業には追い風になる。さらにもっとも大事なこととしては、経済が無限に富の蓄積を追い求める状態から解放されて、金銭面での成長への依存を克服できる。

デマレージは現代の金融市場ではかなりの異端に見えるが、現代の金融市場もマイナス金利を除外してはいない。マイナス金利とは、事実上、現金を保有することに料金を課すものだ。マイナス金利は二〇一四年以来、日本、スウェーデン、デンマーク、スイス、欧州中央銀行で緊急措置として取り入れられ、今日の金融界の一風景になりつつある。それらの国々がマイナス金利を導入した目的はまちまち──GDP成長の回復、為替レートの調整、物価の上昇──だが、それらの国々ではすでに金利はゼロ以下にならないという神話は打ち破られている。

54.Gessel,S.(1906)The Natural Economic Order,p.121,availableat:

https://www.communityexchange.org/docs/Gesell/en/neo

55.Keynes,J.M.(1936)The General Theory of Employment, Interest and Money.London:Macmillan,Chapter23.(『雇用、利子および貨幣の一般理論』ケインズ著、間宮陽介訳、ワイド版岩波文庫、2012年)

56.Lietaer,B.(2001) The Future of Money. London : Century,pp.247248. [リエター未邦訳]

…

英国のシンクタンク、新経済学財団が失業と過労の両方の問題を解決する手段として、高所得国での労働時間を現在の週三五時間以上から週二一時間に短縮することを提言している。…この提言に携わった社会政策の専門家アナ・クートは次のようにいう。「税や保険の制度に備わっている不条理なインセンティブを廃止する必要があります。雇用者が人を多く雇うほど損をするのではなく、得をするものにしなくてはなりません(*63)」

もし雇用者自身が従業員でもあれば、そのような労働時間の短縮ははるかに実現しやすくなる。大恐慌のときも、二〇〇八年の金融危機のときも、従業員が所有者でもある協同組合は一般の企業に比べ、従業員の解雇を巧みに避けることができた。従業員全員の労働時間を減らして、みんなで仕事を分担し合おうとする傾向が協同組合にはある。これは需要変動に柔軟に対処するための一つのすばらしい手本を示している…

しかし一般の企業の雇用のありかたを変える方法もある。広くいわれているのは、労働力への課税から、資源利用への課税に切り替えることで、人間に備わった工夫の才が、より少ない人間でより多くのものを作ることではなく、より少ない資源でより多くのものを修理したり、作り直したりすることに発揮されるよう促し、同時に雇用も増やすという方法だ。

そのような政策はまちがいなく分配的で環境再生的な経済を築くのに役立つだろう。しかし、成長にこだわらない経済で、十分な雇用を提供しようとするうえでも役に立つだろうか? 別の対策が求められるだろうか? この点については、もっと多くの画期的な実験や研究が待たれるところだ。

63. Coote, A. (2012) 'The 21 Hour Work Week', TEDxGhent.

https://www.youtube.com/watch?v=1IMYV31tZZ8

[該当部分14:20〜]

https://youtu.be/1IMYV31tZZ8?t=14m20s

〜〜〜

今、斉藤幸平氏も言及していたケート・ラワース著『ドーナツ経済学』をkindleで読んでいます。

前半は論理展開が緩くお勧め出来ませんが、後半部特に最終第七章には達見が散りばめられています。

以下少し引用します。

ドーナツ経済学#2より

…

政府主導のイノベーションの経済学を研究するマリアナ・マッツカートが指摘するように、スマートフォンを「スマート」にしているイノベーション──GPS、マイクロチップ、タッチスクリーン、それにインターネットそのもの──の背後にある基礎研究は、すべて米国政府の出資で行われたものだ。イノベーションを起こし、リスクを負うパートナーになり、私企業を「締め出す」のでなく「活性化」したのは、市場ではなく国家だったということだ。この傾向は製薬業界やバイオテクノロジー業界など、ほかのハイテク業界にも広く見られる(*42)。

42. Mazzucato, M. (2013) The Entrepreneurial State. London : Anthem Press.(『企業家としての国家―イノベーション力で官は民に劣るという神話』マリアナ・マッツカート著、大村昭人訳、薬事日報社、2015年)

#4より

経済学における複雑性

経済学に動的な分析を取り入れる必要性があることは、最近になって初めていい出されたことではない。過去一五〇年にわたって、あらゆる学派の経済学者がニュートン物理学のまねごとからの脱却を試みてきた。しかしそれらは均衡理論と整った数式の強大な支配によって、ことごとく押しつぶされた。ジェヴォンズ自身も、動的な経済分析の必要性を感じていたが、それを行う数学的な手法がなかったことから、結局、時間軸上の二点のスナップショットを比較する比較静学を手がけるだけであきらめた。しかしこの妥協は残念なことだった。そのせいで、ジェヴォンズは自分の追究していたものに近づかずに、遠ざかってしまったのだ(*13)。一八六〇年代、カール・マルクスは、労働者と資本家の相対的な所得分配が生産と雇用の永続的なサイクルのせいで、たえず増減する仕組みを描き出した(*14)。…

13. Keen, S. (2011) Debunking Economics. London : Zed Books, p. 184.

14. Marx, K. (1867) Capital, Vol. I, Chapter 25, Section 1, available at http://www.econlib.org/library/YPDBooks/Marx/mrxCpA.html(『資本論』カール・マルクス著、今村仁司/三島憲一/鈴木直訳、筑摩書房、2005年)

#7より

…

一九五〇年代、経済成長理論の父ロバート・ソローが、米国経済の過去五〇年間の成長の具体的な要因を探った。最初に考案した成長モデルは、フロー循環図と同じ理論を土台にしたもので、労働力と資本が効果的に組み合わさって、生産性が向上することに、成長の要因を帰していた。ところが、そのモデルの方程式に米国のデータを当てはめてみると、驚いたことに、過去四〇年間の米国の経済成長のうち、労働者一人当たりの投下資本で説明できるのはわずか一三パーセントだった。説明のつかない残りの八七パーセントは、苦し紛れに「技術の変化」によるものとされた(*34)。

八七パーセントという数字はあまりに大きな余りだったことから、自身の計算でもやはり同じような結果が出た同時代の経済学者モーゼス・アブラモヴィッツは、この余りを「経済成長の原因について解明できていない部分の大きさを示すものだ」と認めた(*35)。

経済学者たちは以来、GDP成長を説明できる理論を追い求め、その謎の余りの正体を突き止めようと取り組んでいる。もしビル・フィリップスがMONIACの水を循環させる動力源に電力以外のものを選んでいたら、数十年前にその答えは見つかっていただろう。

もし電源のスイッチで動く装置ではなく、ペダルを回すことで動く装置にしていたら──学生がそのつど、必死になって自転車を漕ぐことで動く装置にしていたら──フィリップスにしても、その同僚たちにしても、経済活動が外部のエネルギー源によって維持されていることにいやでも気づいたはずだ。フィリップスやソローがもし、経済の全体像──第2章で紹介した組み込み型経済の図──を見ていたら、その経済モデルには初めから謎の余りの正体が取り込まれていたにちがいない。

34. Solow, R. (1957) ‘Technical change and the aggregate production function’, Review of Economics and Statistics 39 : 3, p. 320.

35. Abramovitz, M. (1956) ‘Resource and output trends in the United States since 1870’, American Economic Review, 46 : 2, p. 11.

…

この概念を最初に考案したのは、アルゼンチンで事業を営んだドイツ人、シルビオ・ゲゼルだ。ゲゼルは一九〇六年の著書『自然的経済秩序』のなかで、有効期限つきの印紙を付した紙幣の導入を提唱した。それは一定期間ごとに印紙を新たに買って、貼付しなければ使えなくなる紙幣だった。現在であれば、電子通貨を使って、同じことがもっと簡単にできる。一定期間保有された電子通貨に利用料を課すだけでいい。そうすることで、お金が価値を蓄積する手段として使われるのを防ぐことができる。「古新聞のように、腐ったじゃがいものように、錆びた鉄のように古くなる」お金は、同じようにやがて朽ちるものとの引き換えに、どんどん手放されるだろうとゲゼルは主張した。「貨幣を交換手段としてよりよいものにするためには、商品と同じぐらい劣化するものにしなくてはいけない(*54)」

このような提案は初めはあまりに突飛で、絵空事のように聞こえる。しかしじつは過去に立派に実施されている。一九三〇年代、ドイツとオーストリアで地域経済の活性化のため、都市規模で導入されて、成功を収めたほか、一九三三年にはほぼ米国全土で導入された。しかしどの場合も、最終的には、政府の圧力で廃止に追い込まれた。こんな草の根の運動が広まれば、貨幣を管理する国の力が脅かされると政府は感じたのだろう。しかしケインズはゲゼルに感銘を受けて、「不当に無視された預言者」と評し、その提案にも興味を引かれた。大恐慌のさなかに消費を呼び戻すという実績を上げていたからだ(*55)。

では、もし今、消費を活気づけるためではなく、将来のための環境再生的な投資を活気づけるために、デマレージつきの通貨を設計し、導入したらどうなるか、考えてみよう。金銭へ寄せる期待ががらりと変わるだろう。人々の関心は利潤を増やすことから、価値を保つことに変化するはずだ。蓄えられた富の価値を長期的に保つためには、植林計画など、長期的な再生の活動に投資することが最善の方法になる(*56)。

銀行も、現金の保有のために費用を支払うよりは、投資利益率がゼロに近い企業への融資も検討するようになるだろう。そうなれば、あまり大きな金銭的リターンはもたらせないが、社会的な富や自然の富を生み出している環境再生的で分配的な企業には追い風になる。さらにもっとも大事なこととしては、経済が無限に富の蓄積を追い求める状態から解放されて、金銭面での成長への依存を克服できる。

デマレージは現代の金融市場ではかなりの異端に見えるが、現代の金融市場もマイナス金利を除外してはいない。マイナス金利とは、事実上、現金を保有することに料金を課すものだ。マイナス金利は二〇一四年以来、日本、スウェーデン、デンマーク、スイス、欧州中央銀行で緊急措置として取り入れられ、今日の金融界の一風景になりつつある。それらの国々がマイナス金利を導入した目的はまちまち──GDP成長の回復、為替レートの調整、物価の上昇──だが、それらの国々ではすでに金利はゼロ以下にならないという神話は打ち破られている。

54.Gessel,S.(1906)The Natural Economic Order,p.121,availableat:

https://www.communityexchange.org/docs/Gesell/en/neo

55.Keynes,J.M.(1936)The General Theory of Employment, Interest and Money.London:Macmillan,Chapter23.(『雇用、利子および貨幣の一般理論』ケインズ著、間宮陽介訳、ワイド版岩波文庫、2012年)

56.Lietaer,B.(2001) The Future of Money. London : Century,pp.247248. [リエター未邦訳]

…

英国のシンクタンク、新経済学財団が失業と過労の両方の問題を解決する手段として、高所得国での労働時間を現在の週三五時間以上から週二一時間に短縮することを提言している。…この提言に携わった社会政策の専門家アナ・クートは次のようにいう。「税や保険の制度に備わっている不条理なインセンティブを廃止する必要があります。雇用者が人を多く雇うほど損をするのではなく、得をするものにしなくてはなりません(*63)」

もし雇用者自身が従業員でもあれば、そのような労働時間の短縮ははるかに実現しやすくなる。大恐慌のときも、二〇〇八年の金融危機のときも、従業員が所有者でもある協同組合は一般の企業に比べ、従業員の解雇を巧みに避けることができた。従業員全員の労働時間を減らして、みんなで仕事を分担し合おうとする傾向が協同組合にはある。これは需要変動に柔軟に対処するための一つのすばらしい手本を示している…

しかし一般の企業の雇用のありかたを変える方法もある。広くいわれているのは、労働力への課税から、資源利用への課税に切り替えることで、人間に備わった工夫の才が、より少ない人間でより多くのものを作ることではなく、より少ない資源でより多くのものを修理したり、作り直したりすることに発揮されるよう促し、同時に雇用も増やすという方法だ。

そのような政策はまちがいなく分配的で環境再生的な経済を築くのに役立つだろう。しかし、成長にこだわらない経済で、十分な雇用を提供しようとするうえでも役に立つだろうか? 別の対策が求められるだろうか? この点については、もっと多くの画期的な実験や研究が待たれるところだ。

63. Coote, A. (2012) 'The 21 Hour Work Week', TEDxGhent.

https://www.youtube.com/watch?v=1IMYV31tZZ8

Anna Coote

‘We will need to get rid of perverse incentives in tax and insurance systems, so that employers are encouraged rather than penalized for taking on more workers.’

[該当部分14:20〜]

https://youtu.be/1IMYV31tZZ8?t=14m20s

〜〜〜〜

今、斉藤幸平氏も言及していたケート・ラワース著『ドーナツ経済学』をkindleで読んでいます。

前半は論理展開が緩くお勧め出来ませんが、後半部特に最終第七章には達見が散りばめられています。

以下少し引用します。

ドーナツ経済学、

#2より:

…

政府主導のイノベーションの経済学を研究するマリアナ・マッツカートが指摘するように、スマートフォンを「スマート」にしているイノベーション──GPS、マイクロチップ、タッチスクリーン、それにインターネットそのもの──の背後にある基礎研究は、すべて米国政府の出資で行われたものだ。イノベーションを起こし、リスクを負うパートナーになり、私企業を「締め出す」のでなく「活性化」したのは、市場ではなく国家だったということだ。この傾向は製薬業界やバイオテクノロジー業界など、ほかのハイテク業界にも広く見られる(*42)。

42. Mazzucato, M. (2013) The Entrepreneurial State. London : Anthem Press.(『企業家としての国家―イノベーション力で官は民に劣るという神話』マリアナ・マッツカート著、大村昭人訳、薬事日報社、2015年)

#4より:

経済学における複雑性

経済学に動的な分析を取り入れる必要性があることは、最近になって初めていい出されたことではない。過去一五〇年にわたって、あらゆる学派の経済学者がニュートン物理学のまねごとからの脱却を試みてきた。しかしそれらは均衡理論と整った数式の強大な支配によって、ことごとく押しつぶされた。ジェヴォンズ自身も、動的な経済分析の必要性を感じていたが、それを行う数学的な手法がなかったことから、結局、時間軸上の二点のスナップショットを比較する比較静学を手がけるだけであきらめた。しかしこの妥協は残念なことだった。そのせいで、ジェヴォンズは自分の追究していたものに近づかずに、遠ざかってしまったのだ(*13)。一八六〇年代、カール・マルクスは、労働者と資本家の相対的な所得分配が生産と雇用の永続的なサイクルのせいで、たえず増減する仕組みを描き出した(*14)。…

13. Keen, S. (2011) Debunking Economics. London : Zed Books, p. 184.

14. Marx, K. (1867) Capital, Vol. I, Chapter 25, Section 1, available at http://www.econlib.org/library/YPDBooks/Marx/mrxCpA.html(『資本論』カール・マルクス著、今村仁司/三島憲一/鈴木直訳、筑摩書房、2005年)

#6より:

…

高所得国の国境内で採取されたり、加工されたりしている資源の量は、現に減っている。EUやOECD諸国からは、資源生産性の向上や、GDPの成長と資源の利用のデカップリング(切り離し)を自賛する声が上がる。それらは「グリーン成長」の夢が実現できる証拠だと持ち上げられてもいる。しかし喜ぶのは早すぎたようだ。国際的な資源フロー分析の第一人者、トミー・ウィードマンは次のように警告する。「確かにこれらの傾向からは、先進国で資源効率が高まったように見える。しかし実際にはどの国も、見えないところで、いまだに資源という土台に深くつなぎとめられている(*6)」

6. Wiedmann, T. O. et al. (2015) ‘The material footprint of nations’, Proceedings of the National Academy of Sciences 112 : 20, pp. 6271-6276.

#7より:

…

一九五〇年代、経済成長理論の父ロバート・ソローが、米国経済の過去五〇年間の成長の具体的な要因を探った。最初に考案した成長モデルは、フロー循環図と同じ理論を土台にしたもので、労働力と資本が効果的に組み合わさって、生産性が向上することに、成長の要因を帰していた。ところが、そのモデルの方程式に米国のデータを当てはめてみると、驚いたことに、過去四〇年間の米国の経済成長のうち、労働者一人当たりの投下資本で説明できるのはわずか一三パーセントだった。説明のつかない残りの八七パーセントは、苦し紛れに「技術の変化」によるものとされた(*34)。

八七パーセントという数字はあまりに大きな余りだったことから、自身の計算でもやはり同じような結果が出た同時代の経済学者モーゼス・アブラモヴィッツは、この余りを「経済成長の原因について解明できていない部分の大きさを示すものだ」と認めた(*35)。

経済学者たちは以来、GDP成長を説明できる理論を追い求め、その謎の余りの正体を突き止めようと取り組んでいる。もしビル・フィリップスがMONIACの水を循環させる動力源に電力以外のものを選んでいたら、数十年前にその答えは見つかっていただろう。

https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjelaXgl_9p32jjXcSSrGRqv7zfW0TiGrzy8q7BQw9UyGvFoJr0U2mXr_8sD1DYctIKZDHkBrdtGAGwW3nVmlMpFb8gZBtDHRrZoqh2Y9EKLYGOEoZ9RTAwpDoXw33wgpho4wmMGhHcAJ8/s1334/0E9CF4B4-5EAC-4FA5-A195-ED15D2C4FD9B.png

もし電源のスイッチで動く装置ではなく、ペダルを回すことで動く装置にしていたら──学生がそのつど、必死になって自転車を漕ぐことで動く装置にしていたら──フィリップスにしても、その同僚たちにしても、経済活動が外部のエネルギー源によって維持されていることにいやでも気づいたはずだ。フィリップスやソローがもし、経済の全体像──第2章で紹介した組み込み型経済の図──を見ていたら、その経済モデルには初めから謎の余りの正体が取り込まれていたにちがいない。

https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEj5S8SGESeS9Hnhu7wtXBirlL4RRQzpRli2cteMzjxbJHKDewf2CmRxVIb4xk5Sfr_Lyn8jgkl-sVqV9-O1CVEyNkvfBKT5PS79SzJi6huZw6R6B8SlAdBMd6DTtBrzw05gKctcPfoMPZA/s1334/1E51762E-A9F5-4281-95AC-25BDC58C9890.png

34. Solow, R. (1957) ‘Technical change and the aggregate production function’, Review of Economics and Statistics 39 : 3, p. 320.

35. Abramovitz, M. (1956) ‘Resource and output trends in the United States since 1870’, American Economic Review, 46 : 2, p. 11.

…

この概念を最初に考案したのは、アルゼンチンで事業を営んだドイツ人、シルビオ・ゲゼルだ。ゲゼルは一九〇六年の著書『自然的経済秩序』のなかで、有効期限つきの印紙を付した紙幣の導入を提唱した。それは一定期間ごとに印紙を新たに買って、貼付しなければ使えなくなる紙幣だった。現在であれば、電子通貨を使って、同じことがもっと簡単にできる。一定期間保有された電子通貨に利用料を課すだけでいい。そうすることで、お金が価値を蓄積する手段として使われるのを防ぐことができる。「古新聞のように、腐ったじゃがいものように、錆びた鉄のように古くなる」お金は、同じようにやがて朽ちるものとの引き換えに、どんどん手放されるだろうとゲゼルは主張した。「貨幣を交換手段としてよりよいものにするためには、商品と同じぐらい劣化するものにしなくてはいけない(*54)」

このような提案は初めはあまりに突飛で、絵空事のように聞こえる。しかしじつは過去に立派に実施されている。一九三〇年代、ドイツとオーストリアで地域経済の活性化のため、都市規模で導入されて、成功を収めたほか、一九三三年にはほぼ米国全土で導入された。しかしどの場合も、最終的には、政府の圧力で廃止に追い込まれた。こんな草の根の運動が広まれば、貨幣を管理する国の力が脅かされると政府は感じたのだろう。しかしケインズはゲゼルに感銘を受けて、「不当に無視された預言者」と評し、その提案にも興味を引かれた。大恐慌のさなかに消費を呼び戻すという実績を上げていたからだ(*55)。

では、もし今、消費を活気づけるためではなく、将来のための環境再生的な投資を活気づけるために、デマレージつきの通貨を設計し、導入したらどうなるか、考えてみよう。金銭へ寄せる期待ががらりと変わるだろう。人々の関心は利潤を増やすことから、価値を保つことに変化するはずだ。蓄えられた富の価値を長期的に保つためには、植林計画など、長期的な再生の活動に投資することが最善の方法になる(*56)。

銀行も、現金の保有のために費用を支払うよりは、投資利益率がゼロに近い企業への融資も検討するようになるだろう。そうなれば、あまり大きな金銭的リターンはもたらせないが、社会的な富や自然の富を生み出している環境再生的で分配的な企業には追い風になる。さらにもっとも大事なこととしては、経済が無限に富の蓄積を追い求める状態から解放されて、金銭面での成長への依存を克服できる。

デマレージは現代の金融市場ではかなりの異端に見えるが、現代の金融市場もマイナス金利を除外してはいない。マイナス金利とは、事実上、現金を保有することに料金を課すものだ。マイナス金利は二〇一四年以来、日本、スウェーデン、デンマーク、スイス、欧州中央銀行で緊急措置として取り入れられ、今日の金融界の一風景になりつつある。それらの国々がマイナス金利を導入した目的はまちまち──GDP成長の回復、為替レートの調整、物価の上昇──だが、それらの国々ではすでに金利はゼロ以下にならないという神話は打ち破られている。

54.Gessel,S.(1906)The Natural Economic Order,p.121,availableat:

https://www.communityexchange.org/docs/Gesell/en/neo

55.Keynes,J.M.(1936)The General Theory of Employment, Interest and Money.London:Macmillan,Chapter23.(『雇用、利子および貨幣の一般理論』ケインズ著、間宮陽介訳、ワイド版岩波文庫、2012年)

56.Lietaer,B.(2001) The Future of Money. London : Century,pp.247248. [リエター未邦訳]

…

英国のシンクタンク、新経済学財団が失業と過労の両方の問題を解決する手段として、高所得国での労働時間を現在の週三五時間以上から週二一時間に短縮することを提言している。…この提言に携わった社会政策の専門家アナ・クートは次のようにいう。「税や保険の制度に備わっている不条理なインセンティブを廃止する必要があります。雇用者が人を多く雇うほど損をするのではなく、得をするものにしなくてはなりません(*63)」

もし雇用者自身が従業員でもあれば、そのような労働時間の短縮ははるかに実現しやすくなる。大恐慌のときも、二〇〇八年の金融危機のときも、従業員が所有者でもある協同組合は一般の企業に比べ、従業員の解雇を巧みに避けることができた。従業員全員の労働時間を減らして、みんなで仕事を分担し合おうとする傾向が協同組合にはある。これは需要変動に柔軟に対処するための一つのすばらしい手本を示している…

しかし一般の企業の雇用のありかたを変える方法もある。広くいわれているのは、労働力への課税から、資源利用への課税に切り替えることで、人間に備わった工夫の才が、より少ない人間でより多くのものを作ることではなく、より少ない資源でより多くのものを修理したり、作り直したりすることに発揮されるよう促し、同時に雇用も増やすという方法だ。

そのような政策はまちがいなく分配的で環境再生的な経済を築くのに役立つだろう。しかし、成長にこだわらない経済で、十分な雇用を提供しようとするうえでも役に立つだろうか? 別の対策が求められるだろうか? この点については、もっと多くの画期的な実験や研究が待たれるところだ。

63. Coote, A. (2012) 'The 21 Hour Work Week', TEDxGhent.

https://www.youtube.com/watch?v=1IMYV31tZZ8

Anna Coote

‘We will need to get rid of perverse incentives in tax and insurance systems, so that employers are encouraged rather than penalized for taking on more workers.’

[該当部分14:20〜]

https://youtu.be/1IMYV31tZZ8?t=14m20s

追記:

#2

舞台を用意する

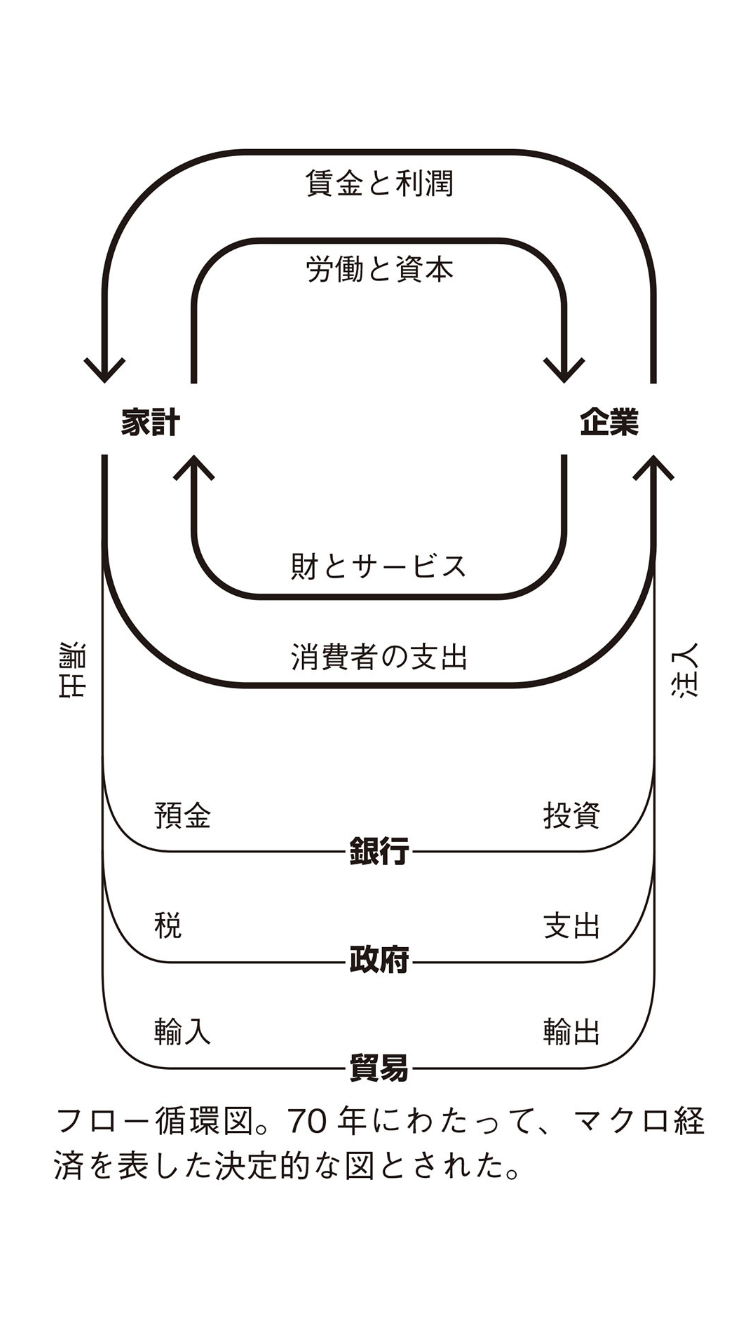

一九四八年に刊行されたサミュエルソンの古典的名著『経済学』には、数々の新しいアイデアが盛り込まれていた。なかでも一般向けの教材として大好評を博したのが、あのフロー循環図だった。以後、次々とそれを模倣した図が現われた。フロー循環図に似た図はほとんどすべての経済学の教科書に載っている。

経済学の学生が最初に出会うマクロ経済学のモデルであるこの図には、初学者の「白紙状態の心」に「最初の一撃」を浴びせる特権が与えられている。では、経済を分析するとき、何に注目し、何を無視するべきだと、この図はいっているのだろうか? 舞台の中央に据えられているのは、家計と企業との市場関係だ。家計は労働と資本を提供して、賃金と利潤を受け取るとともに、その所得を使って、企業から財とサービスを買う。この生産と消費の相互依存によって、所得の循環は生じている。そしてこの所得の循環は、外側の三つのループ──銀行、政府、貿易──によって別の使途に所得が流れる以外には、妨げられない。このモデルには、銀行が預金として所得を吸い取るとともに、投資として返すことが示されている。政府は税金として所得を抜き取るが、公共支出としてそれを再注入する。輸入されたものの代金は、外国の貿易業者に支払われるが、逆に、輸出されたものの代金は、国内の貿易業者に支払われる。これら三つの支流によって市場のフロー循環に漏出や注入が生じるが、全体として見ると、システムは閉じ、完結している。これは水がぐるぐるとめぐり続ける循環式の配管を思わせる図だ。サミュエルソンが最初に描いたのもそういう配管に似せた図だった。

実際、技師から経済学者に転身したビル・フィリップスという変わり種が、サミュエルソンの教科書の刊行の翌年、フロー循環図と配管が似ているのを見て、本物の水流装置を制作することを思いついた。完成した装置は透明のタンクとピンク色の液体の流れる管からなり、MONIAC(国民貨幣所得アナログコンピュータ)と名づけられた。フロー循環図を現実のものにしようとしたMONIACのタンクと管は、英国経済の所得の流れを表していた。史上初のコンピュータ経済モデルでもあり、たいへん見事な出来映えだった。フィリップスはこの装置のおかげで、ロンドン・スクール・オブ・エコノミクスに講師の職を得た(*3)。

3. Harford, T. (2013) The Undercover Economist Strikes Back. London : Little, Brown, pp. 8-14.

ただしこの装置には大きな欠陥があることが、やがて明らかになった。

技師たちは配管に似ていることに目を奪われたようだが、フロー循環図が称賛に値するのは、有名な図になるだけの十分な理由があったからだ。第一に、この図は経済を全体として捉えようとした最初の試みだった。そしてそれが経済を巨視的に見て、モデル化するという分野の先駆けになった。サミュエルソンがこの図でめざしたのは、経済が不況に陥る仕組みについてのケインズの洞察を図示することだった。例えば、将来の見通しが暗いせいなどで、家計の支出が減り始めると、企業で必要とされる労働者の数は減る。労働者の解雇が進めば、国全体の給与の総額は減るので、ますます需要は落ち込む。こうして、不況が不況を招く事態になる。これがケインズの洞察だ。ケインズによれば、こういう事態を防ぐための最善の方法は、経済がふたたび動き始め、人々の自信が回復するまで、政府の支出を増やすことだという。またフロー循環図は、今も世界中で使われている国民所得の計算方法のもとにもなっている。マクロ経済の重要な考えの数々を可視化したこの図は、とても便利なものであることはまちがいない。

ただ、問題は見えない部分にある。システム思考のジョン・スターマンによれば、「あるモデルのもっとも根本的な仮定は、数式には示されないし、説明のなかにも出てこない。それは文字や言葉で語られないところにある。コンピュータの画面の変数のなかにはなく、その周りの空白部分にある」という(*4)。

4. Sterman, J. D. (2002) ‘All models are wrong : reflections on becoming a systems scientist’, System Dynamics Review 18 : 4, p. 513.

http://web.mit.edu/jsterman/www/All_Models_Are_Wrong_(SDR).pdf

フロー循環図にもこの注意書きを付さなくてはならないだろう。フロー循環図には経済活動を支えているエネルギーや資源についての言及もなければ、経済活動の場である社会についての言及もない。それらは登場人物表から完全に抜け落ちてしまっている。意図的にそれらは省かれたのか。そうではないだろう。サミュエルソンはそもそも、所得の流れを図示しようとしただけなのだ。だから、図にそれらを入れる必要はなかった。しかしフロー循環図によって、経済の舞台は築かれてしまった。

The trouble, however, lies in what it leaves invisible. In the words of the systems thinker John Sterman, ‘The most important assumptions of a model are not in the equations, but what’s not in them; not in the documentation, but unstated; not in the variables on the computer screen, but in the blank spaces around them.’4 The Circular Flow diagram certainly needs to be introduced with this caveat. It makes no mention of the energy and materials on which economic activity depends, nor of the society within which those activities take place: they are simply missing from its cast of characters. Did Samuelson omit them on purpose? Unlikely: he was, after all, merely intent on illustrating the flow of income, and so they literally didn’t come into the picture. But with that, the stage was set.

スターマン2002:

p.13

Yet we and other modelers use these simple disciplines too little. Narrow modelboundaries areall too common,from thementalmodelsofthepersonon the street to the formal models published inthe mosthighly respectedscientific journals. By model boundary I mean not only substantive assumptions such as whethertheinterestrateisendogenous orexogenousorwhethertheproduction function assumes constant returns to scale, but also the more subtle boundaries imposed by all modeling methodologies, such as the assumption that data are numbers, or that human beings make decisions to maximize expected utility. Most of the critical assumptions in any model, mental or formal, are the implicit ones, the ones buried so deep that the modelers themselves are unaware of them (Meadows 1980; Meadows and Robinson 1985; 2002). The most important assumptions of a model are not in the equations, but what’s not in them; not in the documentation, but unstated; not in the variables on the computer screen, but in the blank spaces around them. Let me illustrate with two examples, both drawn from resource economics. First, consider the debate over the future supply of energy and mineral resources. Here’s what Morris Adelman, a leading energy economist, had to say in 1993:

Minerals are inexhaustible and will never be depleted. A stream of investment creates additions to proved reserves, a very large in-ground inventory, constantly renewed as it is extracted.... How much was in the ground at the start and how much will be left at the end are unknown and irrelevant. (p. xi) The fixed stock does not exist. (p. xiii)

What exists, and can be observed and measured, is not a stock but a flow. (p. xiv)

Figure 4 shows the stock and flow structure corresponding to Adelman’s statements. The only stock is the stock of proven reserves, increased by a f low of investment, and drained by extraction.

Adelman’s assertion that ‘‘The muchlarger amount in the ground is unknowable and irrelevant, a nonbinding constraint’’ (p. xiii) means additions to proven reserves, in his view, are best modeled as flowing from an infinite source. Adelman’s statements violate conservation of matter. Every ton of titanium and every barrel of oil added to the stock of proven reserves reduces the stock of titanium and oil remaining to be found in the future. Every ton and barrel extracted reduces the quantity remaining in the ground. As exploration adds to the stock of proven reserves, the stock of undiscovered resource falls. Ceteris paribus, the smaller the stock of resources remaining to be discovered, the lower the productivity of exploration activity must be (on average), and the smaller the rate of addition to proven reserves will be for any investment rate. In the limit, if the stock of undiscovered resource fell to zero, the rate of additions to proven reserves would necessarily fall to zero.

Fig. 4. Simplistic economic model of mineral resources. Investment includes improvements in technology

Economists…

スターマン2002

p.13

しかし、私たちや他のモデラーは、これらの単純な分野をほとんど使っていません。狭いモデルの境界線は、道行く人の心のモデルから、最も尊敬されている科学雑誌に掲載されている形式的なモデルに至るまで、あまりにも一般的なものである。モデルの境界線というのは、経済連関が内生的か外生的か、生産関数が一定の規模へのリターンを前提としているかといった実質的な仮定だけでなく、データが数字であるという仮定や、人間は期待効用を最大化するために意思決定を行うというような、あらゆるモデル化手法が課すより微妙な境界線も意味しています。精神的なものであれ形式的なものであれ,モデルにおける重要な仮定のほとんどは,暗黙の仮定であり,モデラー自身がそれに気づかないほど深く埋もれているものである(Meadows 1980; Meadows and Robinson 1985; 2002).モデルの最も重要な仮定は,方程式の中にあるのではなく,方程式の中にないものであり,文書の中にはないが明記されていないものであり,コンピュータの画面上の変数の中にはないが,その周りの空白の中にあるものである.2 つの例を挙げて説明しましょう。まず、エネルギーと鉱物資源の将来の供給をめぐる議論を考えてみましょう。エネルギー経済学の第一人者であるモリス・アデルマンは1993年に次のように述べています。

鉱物は無尽蔵であり、枯渇することはない。鉱物は無尽蔵であり、枯渇することはない。投資の流れは、証明された埋蔵量の追加を生み出し、非常に大きな地中在庫を生み出し、採掘されるたびに常に更新される.... 最初にどれだけの埋蔵量があったのか、最後にどれだけの埋蔵量があるのかは未知であり、無関係である。(p. xi)

固定在庫は存在しない。(p. xiii)

存在し、観測・測定できるものは、ストックではなく、流れである。(p. xiv)

図 4 は、アデルマンの発言に対応するストックとフローの構造を示している。唯一のストックは、埋蔵量のストックであり、投資によって増加し、抽出によって排出される。アデルマンの「地中の埋蔵量が大幅に増加していることは未知であり、無関係であり、 拘束力のない制約である」(p. xiii)という主張は、実証埋蔵量の増加は、無限の源泉からの流れとしてモデル化されるのが 最適であるということを意味している。アデルマンの発言は物質の保存性に反する。1トンのチタンと1バレルの石油が実証埋蔵量に追加されるごとに、将来発見されるチタンと石油の在庫が減少します。抽出された1トンと1バレルごとに、地中に残っている量が減少します。探鉱が実証埋蔵量を増やすと、未発見資源のストックは減少します。セタリスパリバスでは、発見されるべき資源のストックが少なければ少ないほど、探鉱活動の生産性は低く(平均的には)ならざるを得ず、どのような投資率でも実証埋蔵量への追加率は小さくなると考えられます。限界的には、未発見資源のストックがゼロになった場合、実証埋蔵量の追加率は必然的にゼロになる。

図4. 鉱物資源の単純な経済モデル。投資には技術の向上を含む

大学1年生の時(1965年)、大教室で行われた経済史. の講義で、「 ... 展開される。MIT 経営大学院のジョーン・スターマン教授の著書「 Business Dynamics (982 ... NY, 2002 (756pages) ...

275 ページ·8 MB

よって、農業が変化し、社会に経済成長などの影響を与えたのか振り返り ... ラマンド、スターマン(Hazhir Rahmandad and John Sterman、2008、2012) は、 ... ドニアスら(I. Dounias et al、2002)はアフリカの農家を例に栽培管理の決定 ... うな鉱物性生産品、小麦、大豆、綿花のような農産物、さまざまなサービスも ...

ー

山口公共

11:

1本書では今後システム思考・システムダイナミックスの手法を用いた初歩的な議論が随所で展開される。MIT経営大学院のジョーン・スターマン教授の著書「Business Dynamics (982ページ)」は、システムダイナミックスのバイブルといわれているテキストで、今世界中のビジネススクールで利用されている。筆者も同志社ビジネススクールの講義で同書を使用していた。同書のシステム思考の部分のみを翻訳した本が「システム思考-複雑な問題の解決技法」というタイトルで、東洋経済新報社から2009年に出版されている。システムダイナミックスに興味を持たれた方にぜひお薦めしたい。

https://www.amazon.co.jp/gp/aw/d/B015FGUMSS/

61:

http://www.mhhe.com/business/opsci/sterman/TOC.mhtml

前半のみ邦訳あり

スターマン

ビジネスダイナミクス

Sterman || Table of Contents

http://www.mhhe.com/business/opsci/sterman/TOC.mhtml

Table of Contents

INTRODUCTION

PART I. PERSPECTIVE AND PROCESS

1. LEARNING IN AND ABOUT COMPLEX SYSTEMS

2. SYSTEM DYNAMICS IN ACTION

3. THE MODELING PROCESS

4. STRUCTURE AND BEHAVIOR OF DYNAMIC SYSTEMS

PART II. TOOLS FOR SYSTEMS THINKING

5. CAUSAL LOOP DIAGRAMS

6. STOCKS AND FLOWS

7. DYNAMICS OF STOCKS AND FLOWS

8. CLOSING THE LOOP: DYNAMICS OF SIMPLE STRUCTURES

PART III. THE DYNAMICS OF GROWTH

9. S-SHAPED GROWTH:

EPIDEMICS, INNOVATION DIFFUSION, AND THE GROWTH OF NEW PRODUCTS

10. PATH DEPENDENCE AND POSITIVE FEEDBACK

PART IV. TOOLS FOR MODELING DYNAMIC SYSTEMS

11. DELAYS

12. CO-FLOWS AND AGING CHAINS

13. MODELING HUMAN BEHAVIOR:

BOUNDED RATIONALITY OR RATIONAL EXPECTATIONS

14. FORECASTS AND FUDGE FACTORS: MODELING EXPECTATION FORMATION

PART V. INSTABILITY AND OSCILLATION

15. SUPPLY CHAINS AND THE ORIGIN OF OSCILLATIONS

16. MANAGING SUPPLY CHAINS IN MANUFACTURING

17. THE LABOR SUPPLY CHAIN AND THE ORIGIN OF BUSINESS CYCLES

18. THE INVISIBLE HAND SOMETIMES SHAKES: COMMODITY CYCLES VALIDATION AND MODEL TESTING

APPENDIX A: NUMERICAL INTEGRATION

APPENDIX B: NOISE

REFERENCES

INDEX

Introduction to System Dynamics: Overview

https://youtu.be/AnTwZVviXyY